前十一月,挖掘机市场经历了同比50%以上的八连涨奇观。那么,进入12月挖掘机市场表现具体如何?全年来看挖掘机市场战果如何?2021年能否继续接力高增长态势呢?

2020年12月挖机销量31530台,同比增长56.4%,其中,国内27319台,同比增长58.5%;出口4211台,同比增长44.4%。2020年全年挖机合计销售327605台,同比增长39.0%。其中,国内292864台,同比增长40.1%;出口34741台,同比增长30.5%。挖机327605台创造了近15年历史销量记录!

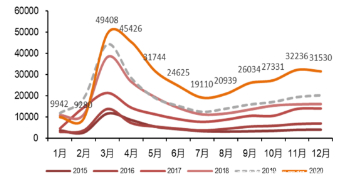

2020年挖掘机销量情况(单位:台)

全年挖掘机市场势如破竹,海外市场朗朗乾坤

全年创新高,同比销量连续10连涨

全年先抑后扬,稳中有升。从单月变化来看,1-2月受疫情影响行业进入低谷。3月受益复工复产+环保趋严政策支持,挖掘机开始强势反弹。4-12月进入销量高峰期,整体连续9个月实现同比50%以上的增长。全年以32.76万台的挖机销量,再创新高!

3月销售49408台,同比增长11.6%

4月销售45426台,同比增长59.9%

5月销售31744台,同比增长58.0%

6月销售24625台,同比增长62.9%

7月销售19110台,同比增长54.8%

8月销售20939台,同比增长51.3%

9月销售26034台,同比增长64.8%

10月销售27331台,同比增长60.5%

11月销售32236台,同比增长66.9%

12月销售31530台,同比增长56.4%

下游需求旺盛,中小吨位受青睐

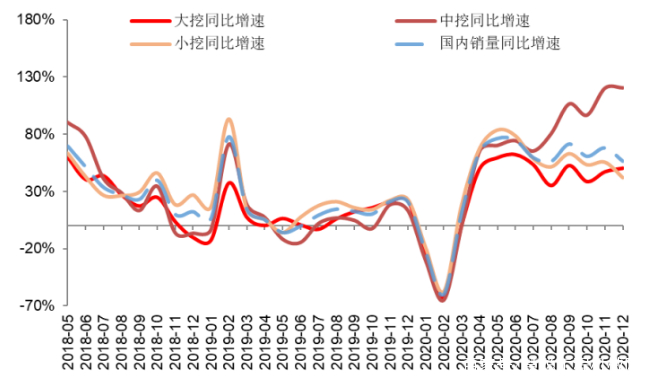

图国内分吨位销量增速情况

从吨位变化来看,小挖市场维持高位:1-12月,国内挖机市场销量同比增长40.1%,大/中/小挖国内销量分别为3.85、7.73、 17.71万台,分别同比增长28.58%、 49.94%、 38.89%。其中,12月大/中/小挖销量分别增长50%、109%、40%。

从结构变化来看,中挖占比提升明显:全年大/中/小挖占比分别为13.13/ 26.38/ 60.49%,分别同比-1.18%+1.73% -0.54%。

小挖销售领跑行业,是市场主力军。原因是:在人力成本逐年提升背景下,小挖性价比愈发凸显,机器替人趋势持续加深,同时新基建带来城市小型工程建设高潮,叠加农村基建的持续发力,小吨位挖掘机持续放量。

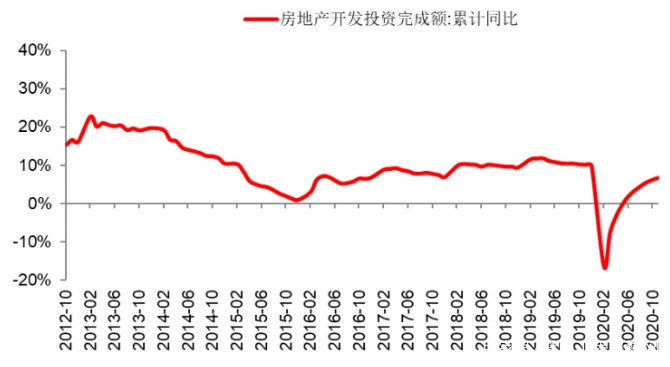

中挖延续翻倍增长。原因是:2020年下半年中挖单月销量同比增速持续高于65%,增速连续6个月行业领涨,主要原因为房地产开发投资累计同比增速自6月转正后,涨幅持续扩大至6.8%,房地产投资回暖带动中挖销量领涨。

图1-11月房地产投资累计同比+6.8%

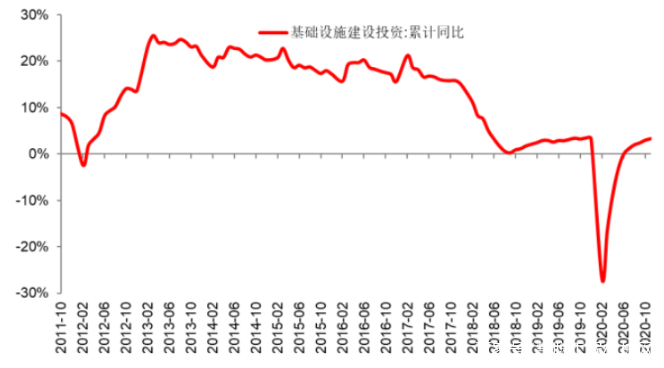

图1-11月基建投资累计同比3.3%

海外需求复苏,挖机出口韧性强

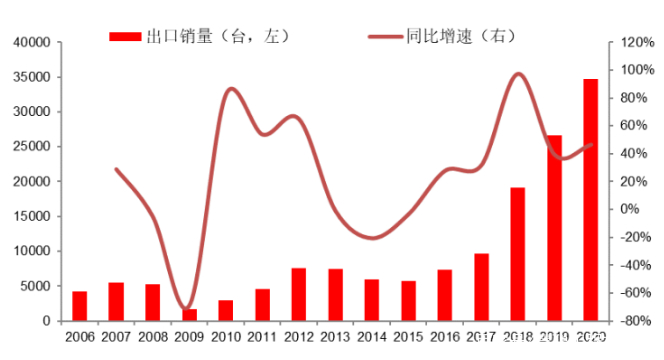

图2020年挖机出口同比增长46.6%

在海外疫情蔓延、海外需求等持续承压的背景下,挖机出口仍展现了较强的韧性。

2020年挖机出口销量3.47万台,同比+46.59%。且自第二季度以来,国内挖机出口销量仍能保持4.27%的正增长。

目前,“一带一路”倡议不断在向亚非欧市场推进,这些沿线国家对挖掘机年需求约为9.6万台,市场需求旺盛。国产品牌在“一带一路”具备天然的优势,且龙头企业在全球化市场渠道方面均布局多年,无论是品牌、盈利能力还是渠道、研发等,已具备实力走向国际化。随着逐渐步入收获期,国产品牌的出口量也得到了强劲增长。

展望2021,行业延续正增长

2021年有望迎来开门红,预计2021年1、2月挖机销量仍会保持较高增速,全年保持5%-15%的稳定增长。原因有以下三点:

⑴从先行指标看,2020年12月中国区域小松开工小时数同比+3.2%。同时上游零部件企业2021年1月排产也保持较高增速,2021年行业景气度有望延续。

②国四标准尘埃落地,挖机更新需求释放力度有望加大。2020年12月29日生态环境部与国家市场监督管理总局联合公告,国四排放标准正式落地。国二及以下的设备将逐步退出市场,目前市场上国二及以下的存量挖机还有30-40万台,占比达53.5%,这部分挖机将在2022年底之前加速更换。

③在下游投资维稳向好+环保标准趋严+机器替人效应持续加深+出口市场规模扩大等因素驱动下,预计2021年行业仍有望实现正增长。

招商招展:400-163-7299

招商招展:400-163-72990516-83209809

官方微博号:徐州工程机械交易会

官方微博号:徐州工程机械交易会 官方抖音号:徐州工程机械交易会

官方抖音号:徐州工程机械交易会 官方微信号:徐州工程机械交易会

官方微信号:徐州工程机械交易会