距离开

幕还剩

天

股价迎来久违上涨,工程机械下半年市场有何应对之策?

截止8月4日15:00收盘,三一重工、中联重科、徐工、山河智能等多个工程机械股一改往日颓势,迎来久违的股价直线上涨。

三一重工报收27.3元,上涨5.18%

中联重科报收8.7元,上涨2.72%。

徐工报收6.46元,上涨+2.38%

山河智能报收10.21元,上涨+10.02%

不少内界人士认为:下游需求端回温、成本端收窄以及政策的利好,助推了工程机械行业的回暖,更带动了工程机械的股价!

那么,透过高光股市的背后,2021年下半年行业迎来哪些趋势变化?机遇在哪?

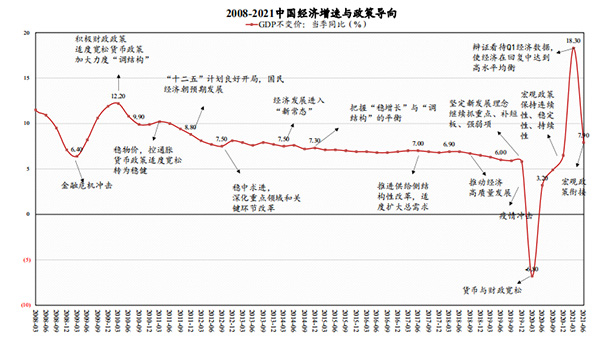

近日,在习总书记主持召开中央政治局会议中,重点强调了宏观政策跨周期调节,如加速专项债发行;货币政策保持宽松,助力中小企业和困难行业持续恢复;强化科技创新和产业链供应链韧性,加快解决“卡脖子”难题,发展专精特新中小企业等等。

中央政治局会议中对下半年经济发展趋于谨慎,经济稳增长压力加大,将继续保持宏观政策连续性、稳定性、可持续性。

回归到工程机械行业,作为和国家政策强相关的经济支柱产业,2021年下半年预期可解读为:行业发展不会托底,但不会有强刺激政策,行业并不会有明显回升或下降的态势。

行业会有反弹但并具备反转的条件,整体来看,2021年行业形势或许不会有太大变化,但仍蕴含着一轮重大机遇,对企业而言,不失为抓住机会、抵御风浪的重要时机。

机遇一:原材料价格趋稳,盈利空间迎释放

工程机械作为处于产业链中游,上游原材料涨价对工程机械板块直接损害是利润的降低。可以看到2021年开局至今,行业历经4次涨价潮均与原材料上涨有关。

好在大宗商品的持续涨价现象引来了国务院的高度重视,730中央政治局和519国务院常务会议中,均明确了近期“做好大宗商品保供稳价工作”的基调,遏制其价格不合理上涨。此项政策无疑对钢价等原材料有一定压制作用,缓解了主机厂毛利下降的压力,企业盈利空间得到了有力支撑。

据了解,从7月30日夜盘时段起,国内钢价便大幅回落,截至8月3日收盘,螺纹主力合约收跌3.60%,热卷主力合约收跌3.94%。730中央政治局会议提出纠正运动式“减碳”,正是诱发了市场对这一预期的“纠正”。

机遇二:挖机降幅收窄,释放回温信号

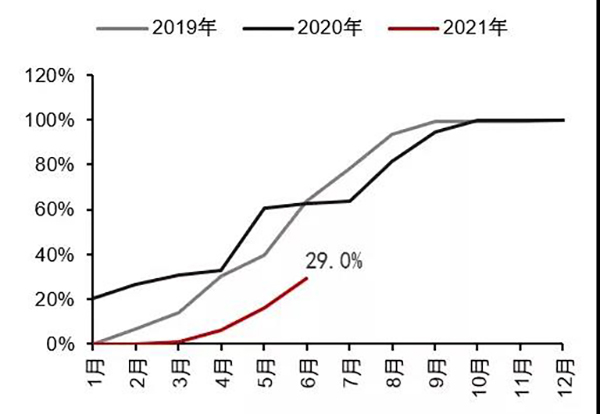

“车多活少”,成为上半年挖机供需市场的一个剪影。进入下半年,随着原材料价格的降低和开工积极性加强,挖机市场或将迎来反弹。

据有关调研显示,预计7月挖掘机销量为18500台,同比下降3%左右。随着基建、房地产等项目落地,9-10月份旺季挖机的需求可能会超预期,

虽然挖机市场销量同比增速仍为负数,但降幅正逐渐收窄,可视为行业下半年开始反弹的一个信号。

机遇三:工程建设迎高峰,利好市场销售

公开数据显示,2021年上半年,地方政府债新增债总计发行1.53万亿元,新增债中专项债的发行进度较为缓慢,上半年仅完成全年发行额度的30%左右。对此,作为地方基建资金主要来源的专项债,要完成全年3.65万亿元的新增专项债发行任务,势必将在第三季度迎来发行高峰。

上半年新增地方政府专项债发行进度显著慢于2019年和2020年。

此外,上半年新增地方债主要用于基建领域,基建占比超过60%。而老旧小区推进较为缓慢,预计后续地方老旧小区改造推进将有所提速。

730政治局会议明确了财政政策下半年的发力重点,政府专项债发行有望加速。目前,各地区已披露的三季度计划发行新增专项债规模,已超过一、二季度各地累计发行规模,且内蒙、华北等北方区域矿山复工及开工率已提升。项目开工集中上马,对下半年行业市场销售的支撑无疑是个利好因素。

机遇四:减碳成常态,新能源赛道迎良机

会议纠正了运动式“减碳”,碳中和重点在立,如新能源的使用和低碳场景的延伸,坚决遏制“两高”项目,而后才是破,对于高碳排放的供给侧压减力度或将缓和。

在“减碳”新格局下,随着科技属性明显增强,作为碳排放大户,低碳环保成为工程机械产业转型升级的信号灯。可以预见,电动化、低碳环保的工程机械设备将成为行业的主流风口,未来市场渗透率有望进一步提高。

此外,面对2022年年底的非道路国四切换节点,工程机械将在未来1-2年迎来旧机迭代新机的热潮。

本次730中央会议分析研究了当前经济形势,部署下半年经济工作。表明了2021年下半年经济稳增长压力增加,降准空间打开,货币政策保持流动性合理充裕,财政政策将更为积极。对工程机械而言,原材料保供价、培育新能源发展以及重点扶持国产核心零部件企业,将为工程机械市场打开新的增长空间。

预计2021下半年,行业需求端维稳上行,下游企业的经营压力将有所缓解,工程机械行业有望保持稳中略进的趋势!

联系我们

招商招展:400-163-7299

招商招展:400-163-72990516-83209809

公司:徐州华博展览服务有限公司

地址:江苏省徐州市云龙区淮海文博园13号楼3-4层

官方微博/微信

官方微博号:徐州工程机械交易会

官方微博号:徐州工程机械交易会 官方抖音号:徐州工程机械交易会

官方抖音号:徐州工程机械交易会 官方微信号:徐州工程机械交易会

官方微信号:徐州工程机械交易会

展会快讯免费订阅

行业资讯,展会新闻,实时更新。

© 徐州华博展览服务有限公司-苏ICP备17030701号 设计制作:启时网络