距离开

幕还剩

天

2021年工程机械代理行业现状及趋势分析

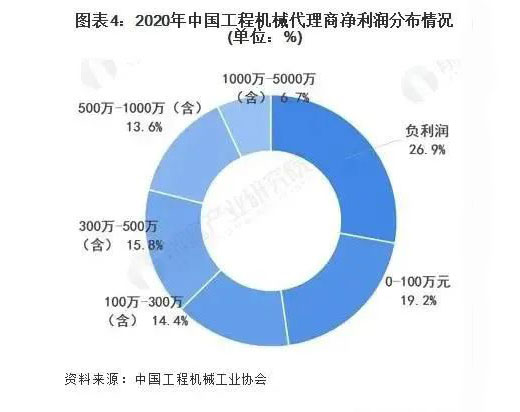

目前,国内的工程机械代理商群体是工程机械营销和服务渠道的主导力量,随着工程机械销量激增,行业代理商价格战日趋恶劣,代理商的生存空间进一步被挤压,根据中国工程机械工业协会调研数据显示,2020年工程机械代理商群体的平均毛利率是8.7%,平均净利率仅为0.7%,行业代理商生存状态堪忧。

据中国工程机械工业协会资料,工程机械行业经历2011年至2015年的市场深度调整后,自2016年以来,受益于国家加大基础设施建设投资力度,工程机械行业连续四年呈现增长态势,2017年全行业营业收入重新跨上了5000亿元平台,2019年更是达到6681亿元,同比增长12%,创历史新高。

2020年,工程机械行业重点企业营业收入约4694亿元,比上年增长29%。全行业营业收入突破7000亿元,同比增长超过10%。行业“十三五”确定的各项经济技术指标基本完成,实现了完美收官。

代理商群体是中国工程机械行业主流营销渠道,为市场贡献了约八成的市场销量。但从净利润来看,代理商群体生存状态的堪忧。以净利率指标来计算,被调研代理商群体的平均净利率是0.7%,最低值是-22.2%。代理商盈利状况的堪忧很大程度上源于价格战。

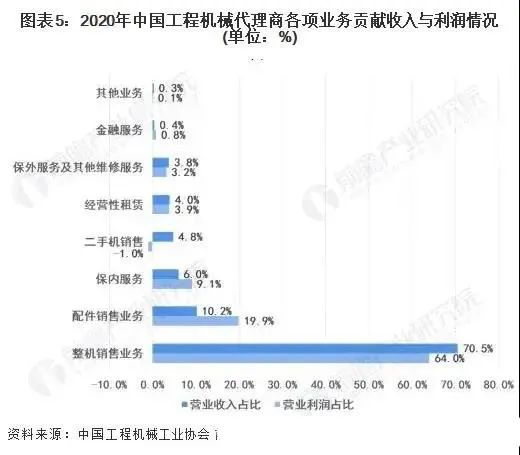

2020年,整机销售业务贡献给代理商群体平均70.5%的营业收入和64%的利润。代理商群体作为营销渠道主体,在中国工程机械市场仍处于上行期阶段,完成新机销售业务指标是首要任务。而也基于此,整机销售不仅是代理商群体的最重要业务,更是制造商群体的首要战略出发点,所以也是目前中国工程机械行业发展阶段的主要业务形态,是最重要的收入和利润来源。

在“十四五”期间,工程机械行业要继续推进工程机械行业高质量发展,将推动中国工程机械流通领域市场持续稳健发展,代理商群体应对市场压力与挑战、把握市场机会、不断深入调整、创新发展。

未来,对于行业代理商群体来说,一方面要应对逐渐超越底线的恶性竞争,另外一方面要在想办法生存下去的同时求发展、求转型,从关注外界环境的变化,更多的将目光回归到自身,提升自身的软性实力和长期竞争力,逐步实践战略转型与商业模式升级,并以客户的真实需求为中心,实现服务模式的升级与创新。

联系我们

招商招展:400-163-7299

招商招展:400-163-72990516-83209809

公司:徐州华博展览服务有限公司

地址:江苏省徐州市云龙区淮海文博园13号楼3-4层

官方微博/微信

官方微博号:徐州工程机械交易会

官方微博号:徐州工程机械交易会 官方抖音号:徐州工程机械交易会

官方抖音号:徐州工程机械交易会 官方微信号:徐州工程机械交易会

官方微信号:徐州工程机械交易会

展会快讯免费订阅

行业资讯,展会新闻,实时更新。

© 徐州华博展览服务有限公司-苏ICP备17030701号 设计制作:启时网络